Τους όρους και τη διαδικασία με την οποία κατοχυρώνεται ή χάνεται η μερική ή ολική απαλλαγή από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) για το 2019 καθορίζεται με απόφαση της Aνεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ).

Σύμφωνα με αυτήν, κατά την έκδοση των εκκαθαριστικών σημειωμάτων του ΕΝΦΙΑ του 2019 θα συμπεριληφθούν στο συνολικό ετήσιο οικογενειακό εισόδημα κάθε φορολογούμενου, το οποίο λαμβάνεται υπ’ όψιν για να διαπιστωθεί εάν αυτός είναι δικαιούχος μερικής ή ολικής απαλλαγής από τον ΕΝΦΙΑ, ακόμη και εισοδήματα τα οποία είναι έκτακτα και μη επαναλαμβανόμενα, όπως οι αποζημιώσεις απολύσεων, καθώς επίσης και ποσά κοινωνικών παροχών τα οποία δεν φορολογούνται και δεν υπόκεινται καν σε ειδική εισφορά αλληλεγγύης, όπως είναι τα επιδόματα τέκνων, οι μισθοί, οι συντάξεις και η πάγια αντιμισθία ολικά τυφλών και κινητικά αναπήρων σε ποσοστό άνω του 80%, καθώς επίσης και τα αναδρομικά που καταβλήθηκαν σε εκατοντάδες χιλιάδες δικαιούχους των ειδικών μισθολογίων.

Σύμφωνα με δημοσίευμα της «Ναυτεμπορικής» στο συνολικό ετήσιο οικογενειακό εισόδημα κάθε φορολογούμενου που θα ληφθεί υπ’ όψιν για να διαπιστωθεί εάν δικαιούται ή όχι την απαλλαγή από τον ΕΝΦΙΑ θα συνυπολογιστούν επίσης τα επιδόματα ανεργίας, το ΕΚΑΣ, καθώς και τα προνοιακά επιδόματα των αναπήρων.

Όλα αυτά τα ποσά θα προστίθενται στα λοιπά -δηλωθέντα για το έτος 2018- εισοδήματα των φορολογουμένων τα οποία υπόκεινται κανονικά σε φόρο ή φορολογούνται αυτοτελώς, δηλαδή στους μισθούς, τις συντάξεις, τα ενοίκια, τα κέρδη από επιχειρήσεις, τους τόκους καταθέσεων κ.λπ.

Στη συνέχεια, σε πάρα πολλές περιπτώσεις, θα προστίθεται στο άθροισμα που θα έχει προκύψει και τυχόν επιπλέον διαφορά εισοδήματος λόγω υψηλών τεκμηρίων διαβίωσης.

Έτσι, σε πολλές περιπτώσεις οικογενειών τα συνολικά ποσά «καθαρού ετήσιου οικογενειακού εισοδήματος» θα φουσκώσουν και θα ξεπεράσουν τα σχετικά χαμηλά όρια ετήσιου οικογενειακού εισοδήματος που έχουν τεθεί ως προϋποθέσεις για τη χορήγηση των απαλλαγών από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων.

Η μέθοδος, με την οποία συναθροίζονται όλα τα παραπάνω ποσά προκειμένου να «φουσκώνουν» τα ετήσια οικογενειακά εισοδήματα εκατοντάδων χιλιάδων νοικοκυριών και να υπερβαίνουν τα προβλεπόμενα ανώτατα όρια για τη χορήγηση των απαλλαγών από τον ΕΝΦΙΑ προβλέπεται με την υπ’ αριθμόν Α1278/2019 απόφαση της Aνεξάρτητης Αρχής Δημοσίων Εσόδων για τον καθορισμό της διαδικασίας χορήγησης απαλλαγών από τον ΕΝΦΙΑ.

Η απόφαση αυτή, η οποία εκδόθηκε και δημοσιεύθηκε στην Εφημερίδα της Κυβερνήσεως στις 23 Ιουλίου προβλέπει συγκεκριμένα ότι στο συνολικό ετήσιο φορολογητέο εισόδημα κάθε φορολογούμενου, το οποίο θα ληφθεί υπ’ όψιν για να κριθεί εάν δικαιούται ή όχι μερικής ή ολικής απαλλαγής από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων θα συμπεριληφθούν και τα ποσά που έχουν δηλωθεί στους κωδικούς των περιπτώσεων 2, 3, 4, 5, 6, 9, 10, 11, 12 και 18 του πίνακα 6 της φετινής δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (του εντύπου Ε1).

Στους κωδικούς αυτούς έχουν περιληφθεί από τους φορολογούμενους τα ακόλουθα ποσά εισοδημάτων:

A. Εισοδήματα που απαλλάσσονται από τον φόρο ή φορολογούνται αυτοτελώς κατά την καταβολή τους, αλλά υπόκεινται σε ειδική εισφορά αλληλεγγύης 2,2%-10%. Τα εισοδήματα αυτά είναι τα εξής:

1. Η διατροφή συζύγου και τέκνων.

2. Τα επιδόματα ανεργίας.

3. Οι συντάξεις των αναπήρων πολέμου ή των θυμάτων πολέμου ή των αναπήρων που υπέστησαν βλάβη κατά την εκτέλεση της υπηρεσίας τους.

4. Το εξωϊδρυματικό επίδομα και κάθε συναφές ποσό που καταβάλλεται σε αναπήρους και το οποίο συγκεντρώνει τα εννοιολογικά χαρακτηριστικά του εισοδήματος όπως περιοδικότητα και μόνιμη πηγή προέλευσης.

5. Οι μισθοί, οι συντάξεις και η πάγια αντιμισθία που χορηγούνται σε αναπήρους με ποσοστό αναπηρίας τουλάχιστον 80%.

6. Τα επιδόματα αναγνωρισμένων πολιτικών προσφύγων.

7. Ποσοστό 65% των επιδομάτων επικίνδυνης εργασίας και της από 11.10.2018 καταβαλλόμενης πτητικής αποζημίωσης στους πιλότους πολιτικής αεροπορίας και της Υπηρεσίας Πολιτικής Αεροπορίας.

8. Το κοινωνικό εισόδημα αλληλεγγύης.

9. Το ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων ημεδαπής προέλευσης.

10. Οι «πράσινες» και συνδεδεμένες αγροτικές ενισχύσεις μέχρι 12.000 ευρώ αθροιζόμενες.

11. Οι λοιπές εισοδηματικές αγροτικές ενισχύσεις

12. Η αγροτική επιδότηση πρόωρης συνταξιοδότησης

13. Οι αμοιβές που καταβάλλονται από την Παγκόσμια Ένωση Αναπήρων Καλλιτεχνών σε φορολογικούς κάτοικους Ελλάδος.

B. Εισοδήματα που απαλλάσσονται και από τον φόρο εισοδήματος και από την ειδική εισφορά αλληλεγγύης. Τα εισοδήματα αυτά είναι:

14. Οι μισθοί, οι συντάξεις και η πάγια αντιμισθία των ολικά τυφλών ή κινητικά αναπήρων 80% και άνω.

15. Η αποζημίωση λόγω διακοπής εργασιακής σχέσης.

16. Το επίδομα παιδιού του άρθρου 214 του ν. 4512/2018, το οποίο καταβάλλεται από τον Οργανισμό Προνοιακών Επιδομάτων και Κοινωνικής Αλληλεγγύης (ΟΠΕΚΑ).

17. Η εκλογική αποζημίωση (παρ. 1., άρθρο 108, Π.Δ. 26/2012).

18. Το επίδομα εκπαίδευσης και επαγγελματικής κατάρτισης ανέργων.

19. Το Αντιστάθμισμα Νησιωτικού Κόστους (ΑΝΗΚΟ) του ν. 4551/2018.

Γ) Λοιπές κατηγορίες εισοδημάτων που φορολογούνται με ειδικό τρόπο ή απαλλάσσονται από τον φόρο εισοδήματος, όπως:

20. Τα εφάπαξ χρηματικά ποσά που καταβλήθηκαν τον Δεκέμβριο του 2018 σε εκατοντάδες χιλιάδες εν ενεργεία και συνταξιούχους δημοσίους λειτουργούς υπαγόμενους στα ειδικά μισθολόγια (στρατιωτικούς, αστυνομικούς, λιμενικούς, πυροσβέστες, δικαστικούς, ιατρούς του ΕΣΥ, πανεπιστημιακούς κ.λπ.).

21. Το επίδομα ανεργίας του ΟΑΕΔ, του ΓΕΝΕ και του ΕΤΑΠ-ΜΜΕ που εισπράχθηκε μέσα στο φορολογικό έτος 2018.

22. Τα συνολικά καθαρά κέρδη που αναλογούν στα φυσικά πρόσωπα – εταίρους προσωπικών εταιρειών που τηρούν απλογραφικά βιβλία, (O.E., Ε.Ε., κοινωνίες αστικού δικαίου που ασκούν επιχείρηση ή επάγγελμα, αστικές εταιρίες, κοινοπραξίες κλπ.), μετά την αφαίρεση του φόρου του νομικού προσώπου.

23. Το Επίδομα Κοινωνικής Αλληλεγγύης Συνταξιούχων (ΕΚΑΣ).

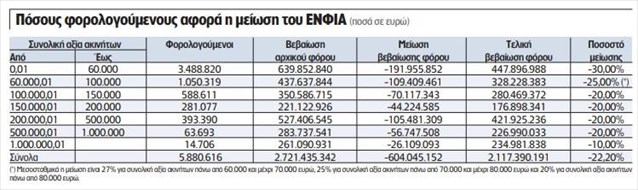

Μειωμένα κατά 10% έως 30% σε σύγκριση με το ύψος στο οποίο ανέρχονταν πέρυσι θα είναι τα ποσά του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) που θα αναγράφουν τα εκκαθαριστικά σημειώματα του φόρου αυτού για το τρέχον έτος, τα οποία θα λάβουν περί τα τέλη Αυγούστου ή τις αρχές Σεπτεμβρίου περισσότερα από 5,8 εκατομμύρια φυσικά πρόσωπα.

Συγκεκριμένα, σύμφωνα με τις διατάξεις του άρθρου 1 του ν. 4621/2019 που ψηφίστηκε πρόσφατα από τη Βουλή, ο ΕΝΦΙΑ που πρέπει να καταβληθεί για το 2019 από τα φυσικά πρόσωπα θα είναι μειωμένος:

α) κατά 30% για κάθε φορολογούμενο με ακίνητα συνολικής αξίας έως 60.000 ευρώ,

β) κατά 27% για κάθε φορολογούμενο που κατέχει ακίνητα συνολικής αξίας πάνω από 60.000 ευρώ και μέχρι 70.000 ευρώ,

γ) κατά 25% για κάθε φορολογούμενο με ακίνητα συνολικής αξίας πάνω από 70.000 ευρώ και μέχρι 80.000 ευρώ,

δ) κατά 20% για κάθε φορολογούμενο που κατέχει ακίνητα συνολικής αξίας πάνω από 80.000 ευρώ και μέχρι 1.000.000 ευρώ και

ε) κατά 10% για κάθε φορολογούμενο με ακίνητα αξίας άνω του 1.000.000 ευρώ.

Οι παραπάνω μειώσεις θα ισχύσουν τόσο στον κύριο ΕΝΦΙΑ, που επιβάλλεται σε όλους τους ιδιοκτήτες ακινήτων, όσο και στον συμπληρωματικό ΕΝΦΙΑ που επιβαρύνει επιπρόσθετα όσους κατέχουν ακίνητα συνολικής αξίας άνω των 250.000 ευρώ.

Για τον υπολογισμό του ΕΝΦΙΑ του 2019 θα ληφθούν υπ’ όψιν οι αντικειμενικές αξίες ακινήτων που ίσχυσαν πέρυσι, κατά τον υπολογισμό του ΕΝΦΙΑ του 2018. Επιπλέον, στη συνολική αξία της ακίνητης περιουσίας που λαμβάνεται υπ’ όψιν για τον προσδιορισμό των μειώσεων δεν περιλαμβάνεται η αξία των εδαφικών εκτάσεων εκτός ορίων σχεδίων πόλεων ή οικισμών (αγρών, αγροτεμαχίων κ.λπ.) που κατέχουν οι φορολογούμενοι.

Το συνολικό δημοσιονομικό κόστος της μείωσης του φετινού ΕΝΦΙΑ φυσικών προσώπων εκτιμάται στα 470 εκατ. ευρώ. Από το ποσό αυτό τα 265 εκατ. ευρώ είχαν ήδη υπολογιστεί από την προηγούμενη κυβέρνηση όταν νομοθέτησε τη μείωση του ΕΝΦΙΑ κατά 30% για όσους έχουν ακίνητη περιουσία αξίας μέχρι 60.000 ευρώ, ενώ τα υπόλοιπα 205 εκατ. ευρώ είναι το πρόσθετο δημοσιονομικό κόστος το οποίο προκαλείται από τις διατάξεις για τη μείωση του ΕΝΦΙΑ κατά 10% έως 27% για όσους έχουν ακίνητη περιουσία αξίας πάνω από 60.000 ευρώ.

Δεδομένου ότι η εισπραξιμότητα του ΕΝΦΙΑ υπολογίζεται περίπου στο 80%, το συνολικό ποσό που εκτιμάται ότι θα εισπραχθεί τελικά θα είναι μειωμένο περίπου κατά 470 εκατ. ευρώ, από 2,17 δισ. ευρώ το 2018 σε 1,7 δισ. ευρώ το 2019.

Σεπτέμβριο η πρώτη δόση

Η έκδοση των εκκαθαριστικών του ΕΝΦΙΑ φυσικών προσώπων έτους 2019 θα πραγματοποιηθεί πιθανότατα περί τα τέλη Αυγούστου ή τις αρχές του Σεπτεμβρίου του τρέχοντος έτους. Σε κάθε περίπτωση, η διαδικασία θα έχει ολοκληρωθεί το αργότερο μέχρι τις 16 Σεπτεμβρίου.

Τα εκκαθαριστικά θα αναρτηθούν από την ΑΑΔΕ στους λογαριασμούς των φορολογουμένων στο σύστημα TAXISnet. Οι φορολογούμενοι θα μπορούν να τα «κατεβάσουν» αφού εισέλθουν στην ηλεκτρονική εφαρμογή «Ε9 – Περιουσιολόγιο» του συστήματος TAXISnet.

Το ποσό του ΕΝΦΙΑ φυσικών προσώπων το οποίο θα αναγράφει κάθε εκκαθαριστικό θα πρέπει να εξοφληθεί σε πέντε ισόποσες μηνιαίες δόσεις, η πρώτη εκ των οποίων μέχρι τις 30 Σεπτεμβρίου 2019 και οι επόμενες τέσσερις έως τις 31 Οκτωβρίου 2019, 29 Νοεμβρίου 2019, 31 Δεκεμβρίου 2019 και 31 Ιανουαρίου 2020, αντίστοιχα.

Πηγή: «Ναυτεμπορική» – Συντάκτης: Γιώργος Παλαιτσάκης